La economía global entró en terreno resbaladizo como consecuencia de las disrupciones sanitarias y geopolíticas, así como de los excesos monetarios de mayor data. Para volver a domar la fiera de la inflación será necesario aplicar medidas contractivas con alzas de las tasas de interés en los principales mercados financieros. La pregunta es ¿qué tanto? Pecar por el lado de la timidez puede llegar a enlentecer la actividad, sin erradicar la inflación. En cambio, excederse en el aumento de tasas puede causar una recesión global. La Reserva Federal piensa que hay un camino del medio, pero los mercados no están tan confiados.

En décadas recientes ha habido pocos pasajes de tanta incertidumbre acerca de la evolución de la economía global como en la actualidad. Si bien el comercio y las finanzas internacionales ya tienen acostumbrados a los países a las influencias provenientes de ultramar, hoy día –en lo que parecen ser los estertores de la hiperglobalización– coinciden varios factores de desenlace incierto que contribuyen a ampliar la matriz de distintas posibilidades.

Ante la suba generalizada de tasas de interés en el mundo, existe un consenso en cuanto a que el nivel global de actividad se caracterizará por una tónica descendiente en los años venideros. La interrogante es si el proceso será gradual o abrupto. En primera instancia, las opciones parecen reducirse a dos: si la contracción monetaria es insuficiente, subsistirá la inflación con estancamiento (“estanflación”). Alternativamente, un regreso a la estabilidad de precios requerirá una recesión global.

Dos antecedentes vienen a la mente: la estanflación de los años 70 donde convivieron la inflación de dos dígitos con el estancamiento productivo, y el remedio de Volcker[i] quien para derrotar la inflación llevó la tasa de interés a dos dígitos precipitando una recesión global en el 81 y –de paso– también la crisis de la deuda externa del mundo en desarrollo.

Los factores de incertidumbre

En orden cronológico, primero está la pandemia cuyo impacto recesivo principal se sintió en el segundo trimestre de 2020 seguido por recuperaciones de distinta duración en los diferentes países. Además del impacto disruptivo de los confinamientos y las cadenas de valor, perdura la incertidumbre en cuanto a nuevas cepas como en el caso actual de Shanghái.

La reaparición en 2021 –luego de 40 años– de la alta inflación en las principales economías de occidente, coadyuvada en parte por el factor pandémico, se ha transformado en un elemento de gran inquietud desde la segunda mitad del año pasado. Tanto por su efecto desestabilizante en la economía y los ingresos reales, como por la amarga medicina que se anticipa será necesaria para su eventual regreso a niveles aceptables.

El factor más reciente es la guerra ruso-ucraniana que estalló a comienzo de 2022 y cuyas consecuencias a largo plazo aún son imprevisibles, pero que en el corto plazo ha causado un fuerte aumento en los precios de los productos primarios y sus insumos, especialmente de la energía. Se especula que ello a su vez pueda resultar en un significativo desabastecimiento alimenticio en varias regiones del mundo.

El camino del medio

El actual gobernador de la FED, Jerome Powell, recientemente confirmado para un nuevo periodo a su frente, piensa que puede haber un camino intermedio que evite ambos males. Mucho depende del peso relativo de las distintas causas que han contribuido a la inflación actual. Existen factores disruptivos provenientes de la pandemia y la guerra rusa-ucraniana que impactan la oferta y crean escasez, junto a otros factores de más larga data como el relajamiento cuantitativo y los apoyos fiscales, que expanden la demanda.

El tratamiento para reducir la inflación varía según la óptica acerca de sus causas. Siendo que la política monetaria opera primordialmente sobre la demanda, mientras que la FED interpretó inicialmente que se trataba de un choque de oferta (escasez), su primera reacción fue adoptar un enfoque gradual. Creía que el impacto inflacionario sería pasajero toda vez que amainara la pandemia. En la práctica este enfoque implicaba elevar la tasa de política monetaria (TPM) en incrementos de 0.25% e iniciar un gradual retiro de liquidez del mercado a partir de junio.

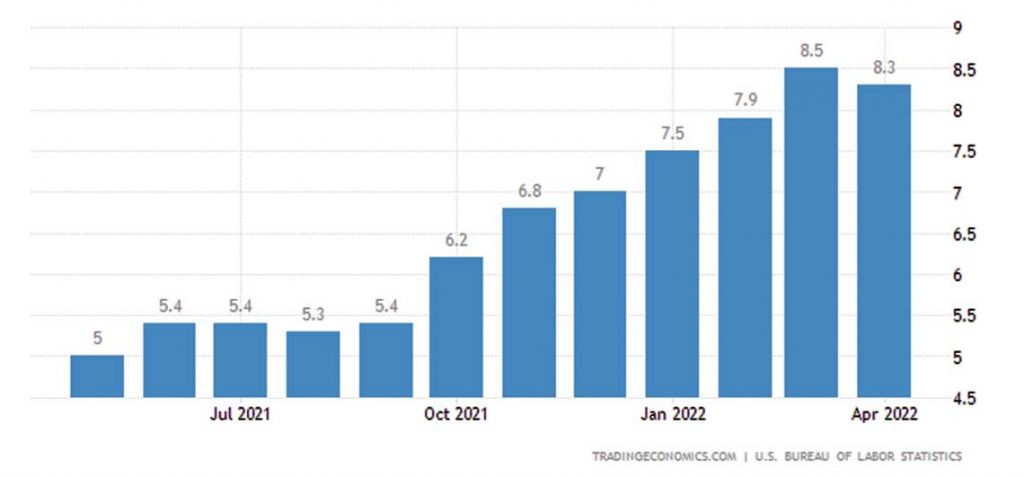

Ante la fuerza del rebrote inflacionario –en especial con el inicio de hostilidades en Europa– los mercados reaccionaron con alarma por juzgar insuficiente la estrategia de estabilización de precios de la FED. Las fuertes caídas en los índices bursátiles obligaron a tomar acciones más enérgicas, aumentándose la TPM en 0.50% en los primeros días de mayo. El mercado anticipa varios aumentos adicionales en el transcurso del año –totalizando un 3%– siempre y cuando la inflación comience a dar señales de ceder.[ii]

En caso contrario y si permanecen en sus actuales niveles los precios de la energía, el FED deberá asumir una actitud más agresiva y arriesgar un escenario recesivo. Cabe destacar que actualmente la economía de los EE.UU. evoluciona de forma dinámica con un crecimiento del 3% proyectado para 2022 en base a una demanda sostenida, un nivel cercano al pleno empleo y con apreciable volumen de inversión privada.

Apreciaciones finales

Si bien hemos concentrado el análisis en la economía de los EE.UU. la situación en Europa no difiere en sus aspectos medulares, aun cuando se encuentra más expuesta al impacto de los precios de la energía. El Banco Central Europeo (BCE) reportó una inflación de 12 meses del 8,1% para mayo en la eurozona, frente al 8,3% informado para abril en los EE.UU. Es probable que la política monetaria del BCE se armonice con la del FED, con algún rezago en la frecuencia y el monto de los incrementos de tasa.

La cautela del FED en cuanto al aumento de tasas es comprensible, y ésta seguramente se irá definiendo en función del comportamiento de la inflación y sus factores coadyuvantes. Un acuerdo entre las partes beligerantes en Europa o progresos en los aspectos de sanidad pública serian hechos positivos en este contexto, permitiendo una secuencia de menor frecuencia y magnitud. Tampoco debe perderse de vista que en noviembre hay elecciones de mitad de periodo para la renovación parcial de las cámaras.

Por último, cabe notar que el análisis trata de tendencias generales, que por tanto no necesariamente englobarán la situación de los países individuales que –en algunos casos– podrán verse afectados en mayor o menor medida. El impacto de los precios de productos primarios difiere marcadamente según la composición de su comercio internacional.

Los países de nuestra región que han adoptado regímenes de metas de inflación han ido incrementando sus TPM en la medida que la inflación también ha ido creciendo en sus economías. Aun en el caso uruguayo, donde la dolarización diluye notoriamente los canales de transmisión de la política monetaria propia, si disminuye la brecha de tasas entre el peso y el dólar resultará difícil para el Banco Central mantener el monto circulante de sus pasivos de regulación monetaria.

[i] Paul Volcker fue presidente del Consejo de la Reserva Federal, 1979-87.

[ii] Ver gráfica adjunta

TE PUEDE INTERESAR