Uruguay ha sabido adaptarse a lo largo de su historia a recibir impactos expansivos y recesivos provenientes de la Argentina. Mientras la estabilidad del sistema político nos permite absorber mejor estos shocks, resulta inevitable que terminen afectando nuestra economía, en función de los vínculos comerciales y financieros que nos ligan a la economía argentina.

Existen también componentes de tipo cultural con fuerte arraigo en América Latina que lejos de contribuir al “desacople”, refuerzan la dependencia con el ciclo del vecino país. Nos referimos a la tendencia imperante en la región a aplicar políticas económicas populistas de tipo redistributivo, cuyos desenlaces son previsibles y se encuentran ampliamente documentados por la academia.

Nuestra reacción casi intuitiva es la de negar sistemáticamente la posibilidad que Argentina nos contagie. Quien sea que se encuentre en el gobierno intenta transmitir tranquilidad a los agentes económicos indicando que estamos preparados para la “tormenta”. Es raro que una crisis en la otra orilla nos tome desprevenidos, por lo que tanto el sector público como el privado tienen tiempo para prepararse. Sin embargo, el tiempo demuestra que de una forma o de otra la crisis argentina termina por contagiarnos con mayor o menor grado de virulencia.

Para ayudar a comprender la situación actual desde una perspectiva más amplia, resulta apropiado repasar ciertas regularidades que caracterizan a los ciclos económicos en nuestra región. Con este objetivo nos referiremos a un libro publicado hace casi tres décadas por Rudiger Dornbusch y Sebastian Edwards titulado “La macroeconomía del populismo en América Latina”, cuya tesis principal es que la historia económica regional tiende a repetirse de forma regular y dramática.

Los autores atribuyen la principal causa de estos ciclos al uso abusivo de políticas macroeconómicas populistas. Políticas fiscales expansivas y monedas sobrevaluadas permiten en un inicio acelerar la tasa de crecimiento y aplicar políticas de redistribución de ingresos. Pero luego del período inicial de crecimiento se producen desequilibrios macroeconómicos que –entre otros efectos- terminan derrumbando el nivel del salario real. El ciclo culmina con inflaciones galopantes y un colapso generalizado de la economía que no deja otra alternativa que acudir al FMI, quien impone medidas de austeridad.

La primera fase del ciclo es la expansiva, caracterizada por altas tasas de crecimiento, subas permanentes en el salario real y elevadas tasas de empleo. Esto normalmente va acompañada de inversión extranjera directa y aumento del endeudamiento externo, lo que permite mantener elevados niveles de importaciones y consumo. Es la etapa “dulce” del ciclo y el gobierno de turno recibe la aprobación de propios y ajenos, ayudándolo a mantenerse en el poder.

La segunda etapa es caracterizada por la aparición de desequilibrios en los mercados de bienes, de trabajo y del sector externo, que empiezan a llamar la atención sobre la necesidad ajustar la política de precios e ingresos. En esta etapa la moneda ya se encuentra claramente sobrevaluada y el déficit fiscal va en aumento. Eventualmente se empiezan a perder reservas y surgen dificultades en obtener financiamiento externo, indicando la necesidad de ajustar el tipo de cambio. Pero las cosas se mantienen ordenadas, dado que existe una inercia de los agentes locales y externos.

Ya en la tercera fase las cosas empiezan a desordenarse. Los gobiernos comienzan a actuar de forma reactiva, intentando poner parches a una realidad que a esa altura resulta evidente a todos los agentes. Normalmente se observa una aceleración en la inflación, escasez de moneda extranjera, ausencia de crédito, fuga de capitales y desmonetización. Una gran caída de la recaudación hace crecer aún más el déficit fiscal, haciendo inevitable la devaluación, que a su vez provoca una gran caída del salario real. Desde el punto de vista político termina dañando seriamente las posibilidades electorales del gobierno de turno.

La última fase llega normalmente con un nuevo gobierno instalado y con el país bajo un programa con el FMI. Para ese momento los salarios reales se encuentran en niveles muy deprimidos, probablemente por debajo de los que se observaban antes del inicio del ciclo. De hecho, Dornbusch y Edwards destacan que los trabajadores terminan siendo las grandes víctimas de estos ciclos, ya que el capital puede escapar, pero los trabajadores no gozan de igual movilidad. Con un nuevo gobierno, costos locales por el piso y recobrado acceso al financiamiento, el ciclo comienza nuevamente con una economía que retorna al crecimiento.

Resulta evidente que, si aplicamos el esquema anterior, Argentina se encuentra en la última etapa del ciclo. Alberto Fernández, que se ve como ganador en las próximas elecciones, está interesado en que el gobierno de Macri absorba todo el ajuste, cosa de poder arrancar con un nuevo ciclo. Esto le aseguraría un gobierno con crecimiento económico, que en la práctica le garantizaría la reelección desde el arranque, ofreciéndole una estabilidad política de la cual no disfrutó Macri.

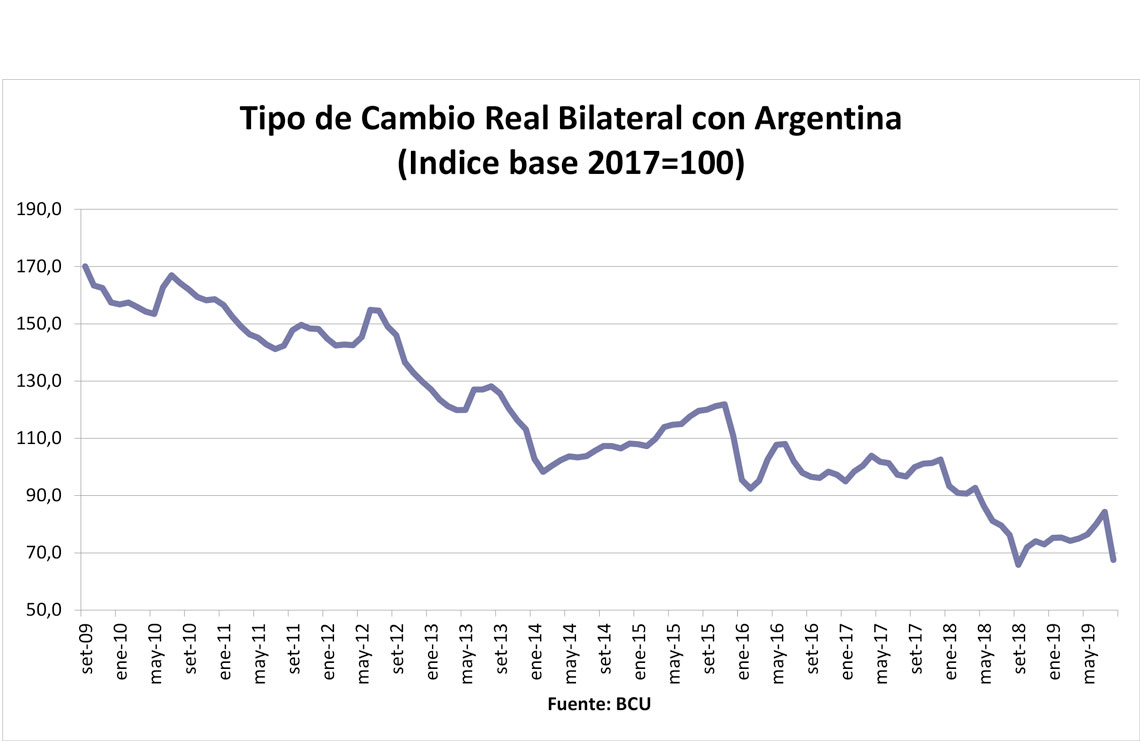

La devaluación que se produjo con posterioridad a las elecciones internas dejó a la Argentina muy competitiva con el resto del mundo y especialmente con respecto a Uruguay. Para hacerse una idea de la magnitud del desfasaje cambiario que tenemos con nuestros vecinos, basta conversar con comerciantes en el litoral y la frontera con Brasil. Más concretamente, el gráfico con la evolución del tipo de cambio real bilateral con Argentina evidencia que Uruguay se encuentra en su peor nivel de competitividad en los últimos 10 años. Lo que solo 2 años atrás costaba 100 en términos de poder adquisitivo uruguayo, hoy lo podemos comprar por 70 del otro lado del río. Con estas diferencias, no hay comercio a menos de 200 kilómetros de la frontera que pueda sobrevivir.

Pero por si existían dudas, el anuncio de la Dirección de Aduanas prohibiendo la entrada a Uruguay con más de 5kg de alimentos semanales constituye prueba fehaciente. Muchos recordamos las imágenes de un director de Aduanas que en el 2002 inspeccionaba las cintas a la salida del puerto de Montevideo y los mercados informales en capitales del interior; signo premonitorio de la subsiguiente devaluación.

Con la visión de que Uruguay está desacoplado de Argentina, desde el Ministerio de Economía se continúa defendiendo la actual política cambiaria. El ministro exhibe con orgullo el grado inversor y el acceso favorable a crédito que esto le permite, afirmando que Uruguay está preparado para enfrentar la crisis del vecino país. Sin dudas esto habilitará al Estado a dilatar o amortiguar los efectos de la crisis argentina sobre su propio balance, pero ¿qué pasará con el balance del sector privado? El sector privado –y no solo los sectores lechero y arrocero como dice el ministro- se encuentra ya significativamente debilitado por un conjunto de factores que a esta altura resultan bastante claros a todos los uruguayos.

Por mal que le pese al sector privado, el Estado uruguayo puede permitirse diferir la necesidad de ajustarse. Primero pasarán las elecciones, luego llegarán las fiestas. El año que viene nos traerá un nuevo gobierno, que recién podrá tomar medidas una vez terminada la Semana Santa. Parecería entonces que habrá que esperar siete meses hasta la entrada del último ciclista. Mientras tanto, para trabajadores y empresas esto parece la crónica de un final anunciado.

(*) M. Sc., Instituto Tecnológico de Massachussets, Contador Público.