La expresión “civilización y barbarie” quedó inmortalizada en el Facundo de Sarmiento, quien promovía una modernización cultural y política de la Argentina denostando a los caudillos que habían construido las jóvenes naciones del Plata. Las críticas a quienes están en contra de la inclusión financiera parecen a veces inspiradas en la misma falsa oposición.

Es innegable que un sistema financiero moderno funciona con dinero desmaterializado. El enorme crecimiento de las tecnologías de la información permite realizar transacciones con mucha mayor rapidez y menor costo, hecho que debería beneficiar a todos los agentes económicos. Pero en el caso de la ley de inclusión financiera, el reparto de los beneficios pareciera no haber sido tomado en cuenta.

Poco se ha discutido sobre cuál ha sido el destino de esos fondos que antes circulaban en efectivo y ahora lo hacen a través de movimientos bancarios. ¿Han servido esos fondos para dinamizar el mercado de crédito a las Pymes? ¿Han contribuido a bajar las altas tasas de interés en el crédito a las familias? ¿Se han distribuido equitativamente las ganancias generadas entre ahorristas, bancos y tomadores de crédito, incluyendo el Estado? El objetivo de esta columna es aportar algunos elementos que permitan a los ciudadanos enmarcar la discusión desde una perspectiva más amplia.

A propósito de la barbarie, el feudalismo dejó como legado la institución del señoreaje, que refiere a la facultad que tenían los señores feudales de acuñar moneda. En una economía moderna esa función es monopolizada por los bancos centrales. En nuestro caso, los pesos que tenemos en el bolsillo son emitidos por el Banco Central del Uruguay. Con ellos el BCU puede adquirir reservas internacionales o prestar fondos al Estado, obteniendo una tasa de interés. A esta ganancia se le llama señoreaje. Cuanta más capacidad tenga un banco central de emitir, más ganancia de señoreaje logrará capturar.

¿Pero por qué es relevante este concepto para la inclusión financiera? La ley de inclusión financiera obliga a quienes venden bienes y servicios a recibir el correspondiente pago en cuentas bancarias, disminuyendo la circulación de efectivo en la economía y, por tanto, la capacidad del BCU de financiarse a tasa de interés cero. Los fondos que anteriormente se mantenían en efectivo permanecen ahora depositados en el sistema bancario sin remuneración. El aumento en los pasivos permite a los bancos aumentar sus activos, sea mediante la adquisición de Letras de Regulación Monetaria remuneradas o incrementando los préstamos.

Las Letras de Regulación Monetaria han rendido en los últimos años en el entorno del 10%. Asumiendo una conversión de efectivo a pasivos bancarios por el equivalente de 500 millones de dólares (no existen estudios del impacto fácilmente accesibles), esta ganancia se puede aproximar en 50 millones de dólares al año. Esto significa que ahora el BCU debe pagar intereses por pasivos que antes no tenían costo.

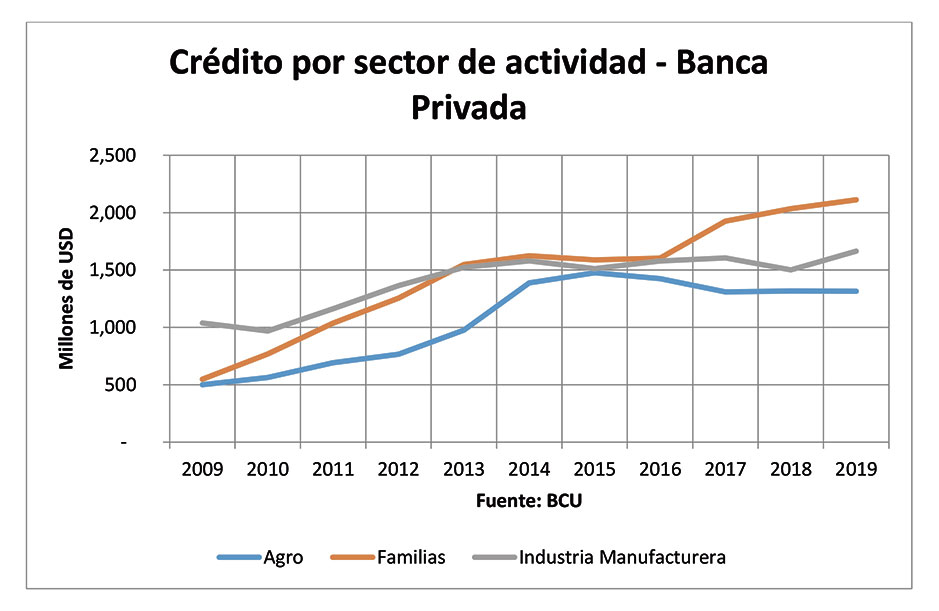

Sin embargo, la función de los bancos no es colocarle fondos al Banco Central, sino otorgar crédito, razón fundamental de su existencia. Corresponde entonces analizar cómo ha repercutido la inclusión financiera en el crédito bancario. Con tal fin, el cuadro muestra la evolución del crédito de la banca privada a los principales sectores de actividad: agro, industria manufacturera y familias.

Lo primero que llama la atención es el rápido crecimiento del crédito a las familias (principalmente destinados al consumo), que se multiplicó por cuatro durante el período, lo que contrasta con el más moderado crecimiento del crédito al agro y la industria manufacturera. Pero cuando observamos los últimos tres años, notamos indicios de un cambio estructural entre los componentes de crédito. Mientras el crédito a la industria se estanca y el crédito al agro se contrae, se produce un salto en el crédito a las familias (principalmente para consumo) de aproximadamente 30% (quinientos millones de dólares). Se puede inferir que parte importante de los fondos nuevos que ingresaron al sistema bancario fueron destinados al crédito al consumo, que con tasas promedio del 70% -según publica el BCU- es bastante más rentable que colocar en Letras de Regulación. Supongamos que neto de costos marginales y pérdidas por incobrables al banco le quedara 50%. Cien millones de dólares en crédito al consumo financiados a tasa cero producen cincuenta millones de dólares de ganancia incremental.

Este aspecto de la bancarización debería haberse tenido en cuenta a efectos de distribuir mejor una ganancia que surge como consecuencia de un cambio normativo promovido por el Estado. El primer beneficiario debería haber sido el propio BCU, capturando parte de esa ganancia a través de mecanismos de encaje (y contribuyendo así a bajar el déficit fiscal). También se podrían haber beneficiado familias y empresas mediante una baja en la tasa de interés activa. Ni que hablar que con parte de esos fondos se podría haber instrumentado un fideicomiso para crédito a PYMEs, apalancando esos fondos con créditos otorgados por los mismos bancos. Alternativamente, se podría haber pensado en pagar a los depositantes una tasa positiva, contribuyendo de esta manera a fomentar el ahorro y mejorar la situación de las familias.

En fin, algunos por allí nos quieren civilizar convirtiéndonos en Europa. Olvidan que muchos de nuestros antepasados vinieron de allá escapando la barbarie para construir América. Pero si bien hemos construido una identidad propia, Europa siempre nos sirve como marco de referencia. Es por eso que sería recomendable se informaran sobre lo que los europeos consideran una tasa de interés normal para prestarle a familias y pequeños empresarios.

(*) Columnista invitado

Inclusión financiera, crédito y señoreaje: falsa dicotomía entre civilización y barbarie