El déficit fiscal continúa su trayectoria ascendente, alcanzando el mes pasado 4.8% del PBI, un record en las últimas décadas. Desde el equipo económico se argumenta que la economía pronto retornará a la senda de crecimiento. De esta forma se deja entrever que el desequilibrio se corregirá sin grandes modificaciones en la política fiscal. Paralelamente, la fuerza política del gobierno lanzó un video que rememora aspectos selectivos de la crisis del 2002, despertando el enojo de miembros de la oposición que ocuparon cargos de responsabilidad durante ese período. Lejos de contribuir a disipar la incertidumbre, este recurso mediático pareciera reforzar la imagen de que estamos en los albores de una situación similar a la de hace dos décadas.

Las presiones a la baja en el dólar ocasionadas por UPM2 atraerán capitales del exterior que reforzarán aún más la tendencia a la apreciación del peso

La crisis del 2002 marcó un período traumático con inmensas consecuencias humanas, sociales y económicas. Su paso dejó marcas imborrables en individuos, familias y empresas, razón por la que cualquier intento de comparación con ese período debe ser encarado con rigor y responsabilidad.

Como si lo anterior estuviera ocurriendo en otro país, la semana pasada nos enteramos a través del BCU que el banco de inversión JP Morgan recomienda comprar bonos de Uruguay. Claramente, las presiones a la baja en el dólar a causa de UPM2 hacen atractivos los bonos emitidos por el Estado en moneda local. Esto probablemente contribuirá a aumentar los flujos de capital especulativo hacia Uruguay, lo que reforzará aún más el efecto UPM2. Paradójicamente, mientras las calificadoras de riesgo hacen sonar señales de alerta por el crecimiento del déficit, los especuladores todavía ven en Uruguay oportunidades de obtener rendimientos atractivos, por lo menos mientras dure la construcción de la nueva planta.

Se dice que uno de los causantes de la crisis del 2002 fue el elevado déficit fiscal, pero eso es solo parte de la historia. Un déficit persistente hace necesario -no solo deseable- que la economía crezca a un ritmo tal que permita diluir la carga de la deuda y los intereses sobre el PBI. Es así que la confirmación de UPM2 y las afirmaciones del ministro contribuyen a dar tranquilidad a los inversores extranjeros, proyectando tasas de crecimiento económico que nuestra economía no ve desde hace años. De no concretarse ese crecimiento, y no mediando correctivos fiscales, la deuda se hará insostenible y en algún momento los acreedores optarán por vender sus bonos y convertir pesos a dólares, provocando una devaluación y eventualmente la necesidad de reestructurar la deuda. Esto es exactamente lo que ocurrió durante la crisis del 2002, pero existieron también otros aspectos muy relevantes que repasaremos a continuación.

Uruguay comenzó el año 2000 con una moneda sobrevaluada y problemas de competitividad que se venían acumulando durante la segunda mitad de los noventa, provocados principalmente por una fuerte apreciación del dólar en el mundo. La situación era común a toda la región, que siguiendo el dictum de moda en la época, se mantenía una paridad más o menos fija con el dólar. En enero de 1999 el escenario cambió abruptamente cuando Brasil devaluó el real, dejando solos a Argentina y Uruguay con su régimen cambiario atado al dólar. Argentina termina devaluando a fines del 2001, produciendo una crisis cambiaria, bancaria y de deuda con efectos lamentablemente muy conocidos por todos nosotros.

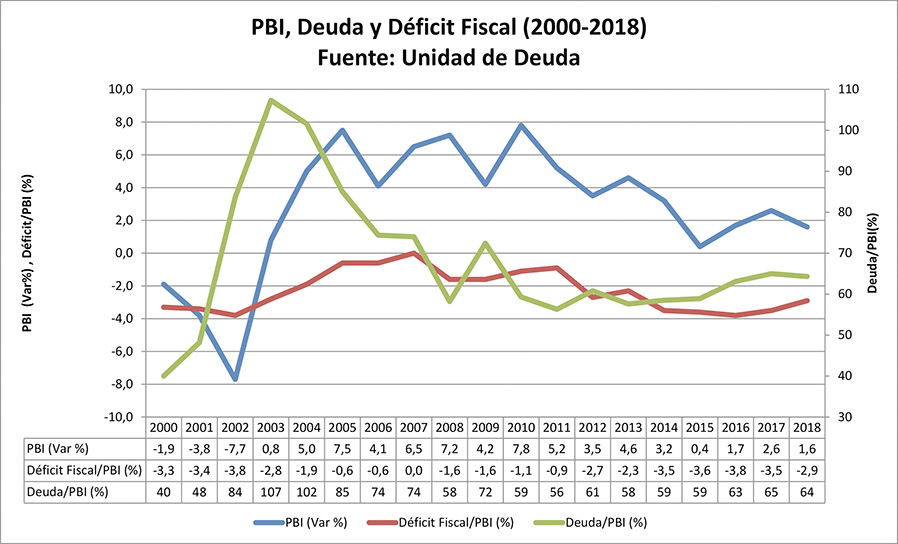

Es de esta manera que nuestro país ingresa en el año 2002 con una moneda sobrevaluada respecto a la región y el resto del mundo. Para ese entonces la economía estaba sufriendo una contracción del orden 4% del PBI. Aun así, el déficit fiscal se mantenía por debajo del 3.5%. Hasta aquí la situación actual no difiere en mucho de la previa al 2002, ya que, si bien no estamos en recesión, el déficit fiscal actual es sensiblemente superior. A continuación, analizaremos los principales elementos que nos diferencian del pasado.

El único indicador que nos aleja inequívocamente de la crisis del 2002 es la solidez del sistema bancario actual. La corrida bancaria del 2002 se disparó fundamentalmente por la presencia de dos bancos, el Comercial y el Montevideo, con una fuerte exposición en la Argentina. Uno de los errores del gobierno y el BCU fue no haber preparado al sistema bancario y al país ante un eventual contagio, el cual era bastante previsible si el BCU hubiera analizado con mayor detenimiento los balances de las dos instituciones. Por suerte la situación actual es muy diferente. Los créditos del sistema bancario son mayormente domésticos, los bancos están muy líquidos y más aún, no hay atisbo de una crisis bancaria en la vecina orilla.

La comparación de los indicadores de deuda pública no es tan alentadora. A pesar de que a inicios del 2002 Uruguay exhibía un tipo de cambio real similar al actual, el ratio Deuda/PBI era cercano al 50%, un valor sensiblemente inferior al de hoy que ronda el 65%. De hecho, fue la eventual devaluación la que provocó que este ratio se disparara y llegara a niveles de casi 110% a fines del 2003, cuando la deuda ya había sido reestructurada.

De lo anterior se desprende que cualquier corrección al tipo de cambio tendrá como efecto un aumento en el ratio Deuda/PBI. Esto constituye una motivación adicional para no dejar fluctuar libremente nuestra moneda, ya que un mayor deterioro en ese ratio seguramente no agradaría a las agencias calificadoras de riesgo, lo que podría provocar un aumento en el riesgo país. En fin, una situación difícil de salir, tanto hoy como lo fue ayer.

Muchos actores relevantes del actual equipo económico revistaban en el BCU de aquella época, formando parte de la formación de las políticas monetarias y cambiarias, que como vimos, fueron causante fundamental de la crisis. Uno quisiera creer que aprendimos la lección como para que el país no deba pasar por la misma situación.

Parafraseando a Karl Marx, la historia se repite a sí misma, primero como gran tragedia, luego como miserable farsa. Contar la historia selectivamente y a medida de los gobernantes de turno es el peor de los pecados. La forma de alejar el fantasma de la crisis del 2002 es mostrar un compromiso firme para bajar el costo del Estado, mejorar la competitividad del país y sus empresas e igualar las reglas de juego para todos, chicos y grandes, nacionales y extranjeros.

(*) M.Sc., Instituto Tecnológico de Massachussets, Contador Público.