Llegó el fin de año, dejaremos atrás un año nefasto, y tendremos que ir superando las dificultades con mucho esfuerzo y pérdidas en el correr de los próximos meses. La clave para el funcionamiento de toda actividad en el mundo ha sido, obviamente, la expansión de la pandemia, en oleadas que no cesan ni merman su peligrosidad. Nuestro país no iba a ser ajeno a esos problemas, y luego de 6 o 7 meses de relativa calma, más que ola, un tsunami nos cayó encima.

Algunas áreas de actividad económica se vieron este año fuertemente afectadas, pero la producción agropecuaria mantuvo mal que bien su ritmo, con muchos temores y precauciones, pero sin mayores obstáculos. En particular, los frigoríficos, que congregan a cientos de obreros en áreas relativamente reducidas, con mucho contacto interpersonal, logró capear todo el año prácticamente sin episodios de contagios, como los que sufrieron otros países productores y exportadores de carne, como nuestros vecinos, EEUU y Canadá, y también países europeos. Veníamos sorteando esa amenaza, pero recientemente se han producido algunos casos en algunas plantas, lo que provoca detención de tareas en el establecimiento afectado y una gran inquietud en el ambiente.

En el campo, por las características dispersas del trabajo y la población, no ha habido problemas significativos; en la ganadería, el año se cierra con un desempeño bastante decoroso.

En una mirada preliminar, la performance del sector ha estado signada por la caída en la faena, que responde tanto a distorsiones en el stock por falta de novillos como a factores de mercado por la distancia entre las pretensiones de los ganaderos sobre el precio de la hacienda y la posición de la demanda industrial, que debe manejarse con márgenes muy ajustados, o directamente negativos, desde hace tiempo.

No obstante, los extremos se han ido acercando y luego de fuertes vaivenes el mercado parece haber encontrado un funcionamiento relativamente normal. El factor climático pende sobre el escenario, con la amenaza de una sequía, determinando conductas y resultados.

Veamos algunos indicadores básicos de producción e ingresos de la cadena cárnica y realizaremos algunos comentarios al respecto.

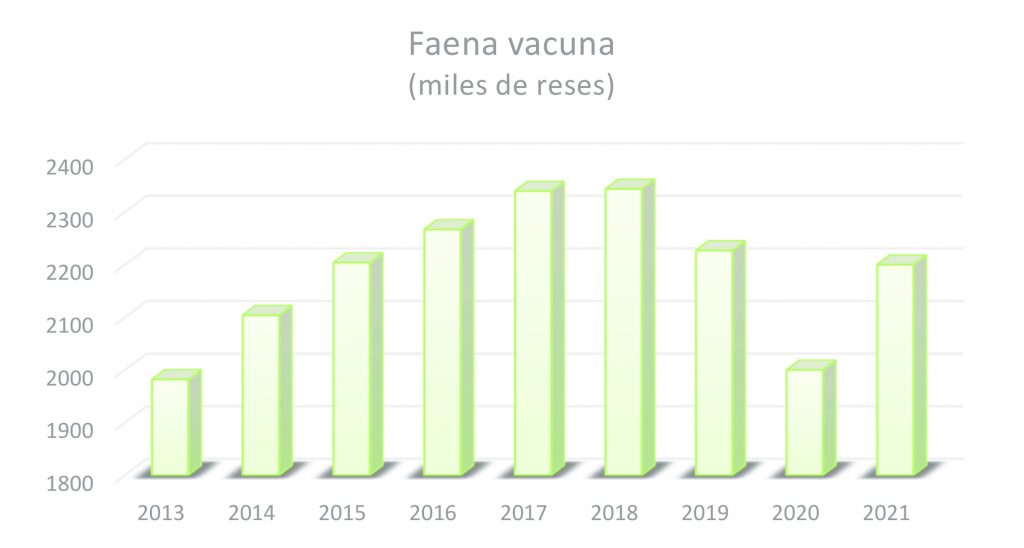

Faena

Finalmente, como ya se preveía, se llegó a faenar 2 millones de vacunos en establecimientos industriales en este año. Esa faena tuvo variaciones importantes a lo largo del año y en relación a lo ocurrido el año anterior. En el 2019, la faena fue de 2,232 millones de cabezas, y caerá a unos 2 millones, lo que equivale a una baja del 10 % entre años.

En el primer semestre de este año, la faena fue muy baja, más de 21 % inferior a la de igual tramo del año previo, lo que se tradujo en que el ejercicio agrícola 2019 – 2010, cerrado al 30 de junio registrara una de las menores faenas de la década. No obstante, la faena se fue recuperando a lo largo del último semestre, particularmente después del mes de octubre, cuando una incipiente sequía indujo una acelerada extracción de ganados en pastoreo.

Se registran cambios también en la estructura de la faena, en las categorías que se procesaron. El dato más destacable es que la mayor reducción se da en las vacas, que caen más de 15 % respecto al 2019, unas 150 mil cabezas menos. La baja se da en todas las categorías, pero en menor proporción: los novillos caen 3 % y las vaquillonas algo menos de 10 %.

La explicación podrá buscarse en las variaciones en los destinos de la carne; al bajar la participación de China (que igualmente sigue siendo el mercado hegemónico) en los volúmenes adquiridos, no porque los asiáticos hayan mermado su demanda sino porque fue cubierta mayormente por nuestros competidores regionales, la demanda de vacas baja en relación, ya que una gran parte de los embarques a ese país se cumplen con carne de esa categoría.

El otro dato relevante del cambio en la composición de la faena tiene que ver con los novillos: los de boca llena bajaron fuertemente, mientras que los de diente de leche y de 2 y 4 dientes aumentaron en términos relativos y absolutos.

La faena de animales procedentes de corral superó las 270 mil cabezas, según la proyección de INAC, y eran más de 301 mil en los doce meses anteriores a fines de setiembre, según Opypa. En ambos casos, se trata de la faena más alta de este origen, reafirmando una tendencia ya consolidada de crecimiento. Actualmente, la producción de carne de animales confinados representa entre el 14 y el 17 % del total en toneladas carcasa.

Si bien casi todas las categorías de hacienda tienen alguna participación en los corrales, la producción está concentrada mayoritariamente en los novillos jóvenes, de los que representa el 37 % de la faena total de ese estrato, y en las vaquillonas, de las que representa el 27 % del total.

Fuente: INAC. 2021 estimado, según proyecciones oficiales y privadas

El tamaño importa

En la presentación de cierre de laño realizada por los gerentes de INAC y en el Anuario de Opypa se señala un detalle de gran importancia: las plantas más grandes bajaron su producción menos que las otras, medianas y chicas. Hubo algunas plantas que estuvieron paradas todo el año, por diversas razones y varias de ellas difícilmente retomen la actividad.

En el estudio de Opypa, con datos hasta octubre incluido, se señala que las 4 primeras firmas (las dos primeras son las brasileras, Marfrig y Minerva, que poseen varias plantas cada una), pasaron del 47 al 60,6 % de la faena total; y las 8 primeras pasaron de 77 a 82,5 % del total.

Como se aprecia una vez más, las crisis afectan a todos, pero sobre todo a los de menor musculatura. Como las empresas están en competencia, una vez terminado el período crítico, despejado el camino con el abandono de algunos competidores, la plaza queda disponible para repartir entre menos jugadores. La concentración en menos actores, pero más grandes, es una característica del sistema, que se agudiza con las crisis, en todas las ramas de actividad.

La baja en la faena en nuestro país no se debió a caídas en la producción, sino a desajustes del stock y del mercado: los ganados que no se faenaron están en los campos y estarán en oferta en el futuro, aunque el ritmo de su preparación estará condicionado por la situación climática, eso sí.

Recuperación del stock

En el recuento de junio de este año se confirmó lo que era una estimación consensuada entre todos los analistas: el rodeo vacuno iba a frenar la caída que traía desde hacía tres años e iba a recuperar de un saque todas las pérdidas que había acumulado. Luego de algunas estimaciones preliminares, luego corregidas a la baja por el Snig, incorporando una serie de supuestos, Opypa está estimando para el cierre del ejercicio pasado un stock de 11,9 millones de cabezas, con más de 3 millones de terneros y casi 4,36 millones de vacas de cría. Esas cifras estiman un crecimiento de 500 mil cabezas entre ejercicios, fundamentalmente debido al aumento de los terneros (+ 238 mil) y la baja de la extracción por reducción de la faena y de la exportación en pie.

Estos números no habrán de repetirse en el ejercicio en curso ni en el que viene. El año anterior fue excepcionalmente favorable a la cría: el verano de 2019 fue llovedor y los ganados de cría, que venían en muy buen estado desde la primavera anterior, tuvieron muy buenos números de terneros nacidos en la primavera de 2019 que se contabilizaron en junio pasado. Este año no es lo mismo: los entores de 2020 y las pariciones de la reciente primavera no fueron tan favorecidos por el tiempo climático, y no habrá de lograrse ni de cerca los registros del año pasado. Y ahora, para el entore en marcha, el ambiente viene mal aspectado: la primavera fue seca, el verano pinta para empeorar, falta el agua y el forraje en los campos, y el estado de los rodeos deja que desear. Probablemente volveremos a los 2,7 o 2,8 millones de terneros destetados en las dos próximas declaraciones de existencias, , en el mejor de los casos. La dependencia del tiempo climático para la producción ganadera es ineludible: se pueden mitigar los peores extremos – se ha avanzado mucho en ese terreno -, pero no pueden evitarse del todo los impactos negativos.

Exportaciones

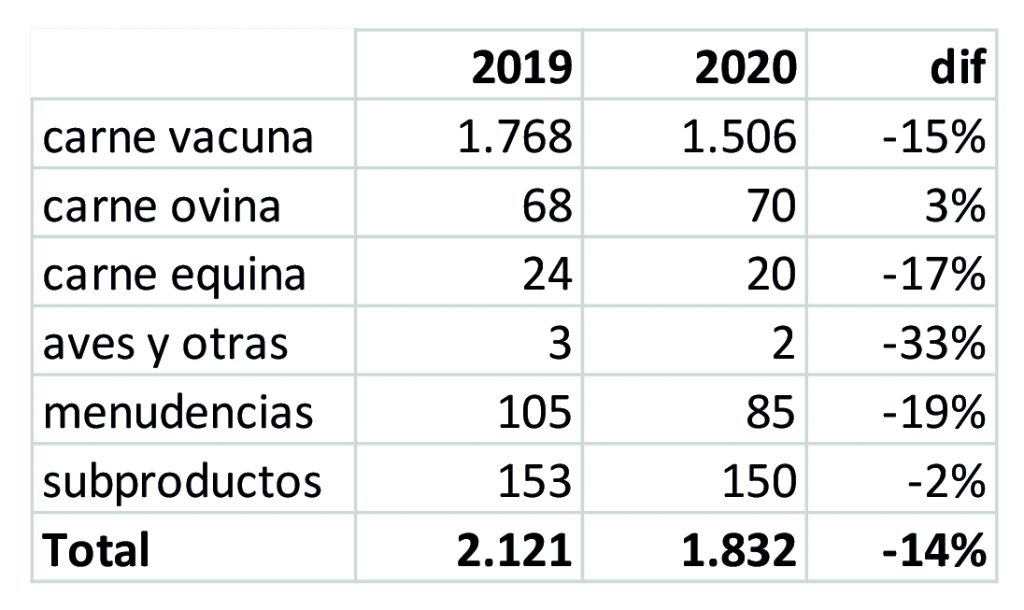

Las ventas de carne vacuna al exterior registran una baja del orden del 13 % en toneladas peso canal respecto al año anterior, en el que se exportaron 470 mil toneladas, por lo que cabría esperar que al finalizar este año se hayan exportado unas 409 mil t p c.

La gran baja se dio en las ventas a China, que redujo casi en 90 mil toneladas sus compras. De todos modos sigue siendo el destino mayoritario: el año pasado representó el 66 % de las exportaciones en toneladas y en el 2020 cayó al 54 %.

En compensación, otros destinos aumentaron su participación, como EEUU y Canadá, y en menor medida, Rusia, Israel y otros compradores de menor relevancia.

Lo importante es que China, el gran animador del mercado mundial de carnes, todas las carnes, sigue mostrando avidez por estos productos; aumentó fuertemente sus compras en 2020, las que fueron atendidas fundamentalmente por Brasil y Argentina, que pudieron concretar embarques a valores inferiores a los que podía vender Uruguay. Esta situación está cambiando; en Brasil el ganado subió fuertemente de precio en dólares y hoy vale más que el nuestro. Argentina tuvo un año fantástico para las exportaciones cárnicas, pero la inestabilidad de su situación económica no permite asegurar la continuidad de esta performance.

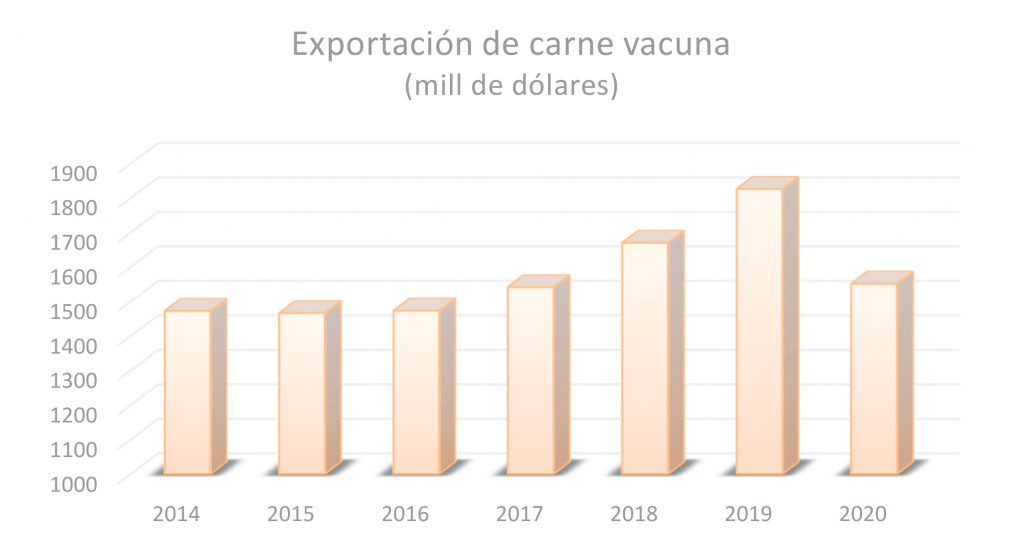

En dólares, la recaudación de la carne vacuna cae cerca de un 15 % respecto al 2019, aunque, como puede apreciarse en la gráfica adjunta, queda dentro del promedio de los últimos años, con algo más de US$ 1.550 millones.

La baja en el ingreso de divisas entre años por la venta de carne vacuna se acerca a los US$ 280 millones, y rondará los US$ 307 millones en el total del sector cárnico.

El precio promedio logrado este año es ligeramente inferior al del año anterior, que fue un ejercicio totalmente anómalo, y también se encuentra dentro del promedio de los años anteriores: entre los US$ 3.780 y 3.788 la tonelada canal.

En resumen: en un año tremendo, la prueba se salvó medianamente bien y Uruguay sigue en carrera en el 2021.

Exportaciones de productos cárnicos

En millones de dólares

Fuente: INAC, datos al 19/12 de cada año. El único rubro que subió ligeramente fue la carne ovina.

Ingresos y rentabilidad

Opypa presenta una serie de datos y análisis respecto al resultado económico de la actividad para los ganaderos, clasificados por su orientación productiva – criadores, recriadores, ciclo completo, invernadores -, así como para la industria, que globalmente enfrenta un escenario adverso desde hace más de dos años, lo que se traduce, entre otros perjuicios, en un aumento del endeudamiento de las empresas.

El tema merece mayor detenimiento, ahora simplemente lo señalamos como un elemento importante a abordar en profundidad.

TE PUEDE INTERESAR