Los esfuerzos de los países avanzados en recuperar sus economías frente a crisis recientes han debilitado la credibilidad a largo plazo de sus monedas. Frente a ello surgieron las criptomonedas como forma de proteger patrimonios ante la excesiva emisión e intromisión oficial. Viendo peligrar una prerrogativa existencial del estado, los bancos centrales analizan la emisión de moneda digital.

La gran expansión de dinero resultante de las políticas monetarias de relajamiento cuantitativo (QE) implementadas para estimular la recuperación de las economías avanzadas ante la crisis financiera del 2007-08 y –más recientemente– la pandemia mundial, ha sembrado dudas en cuanto a la preservación del poder adquisitivo de las monedas nacionales. Luego de cuatro décadas de estabilidad de precios, el fantasma de la inflación ha vuelto a rondar los mercados financieros.

Una de sus consecuencias imprevistas ha sido la aparición exitosa de las criptomonedas, entre las cuales bitcoin (lanzada en 2009) fue la pionera. Ya sea por diseño o por fortuna, estas monedas – de origen no estatal – brotaron y crecieron merced al nerviosismo generado por las políticas monetarias y fiscales “no tradicionales” Se estima que hoy existen unas 4 mil criptomonedas en diverso estado de desarrollo.

Las criptomonedas, entonces, surgen como una forma de eludir las limitaciones y los inconvenientes de ahorrar en las monedas fiduciarias. Hay un claro intento de emular virtualmente a las clásicas monedas de especie (ejemplo oro) cuyo valor procedía de la escasez, que se refleja hasta en la nomenclatura: el término cripto procede del griego “oculto” mientras que la unidad de valor (un bitcoin, para el caso) se genera mediante procedimientos extractivos de “minería digital” con fuerte impacto ambiental.

Beneficios de la criptomoneda

¿Cuáles son los beneficios de la criptomoneda? En primer lugar, figura la escasez de su producción que evita los conocidos problemas inflacionarios derivados de la excesiva emisión de las monedas fiduciarias.

Luego, el seudonimato; si bien no es posible lograr el anonimato definitivo de los usuarios, la encriptación de los procesos operativos con tecnología blockchain y el uso de direcciones digitales brindan al usuario mejor protección contra ciberataques y mayor privacidad que los sistemas tradicionales.

Esto ha llevado a críticas al uso de criptomonedas para el lavado de dineros de origen ilícito o criminal, aun cuando no está claro si ello se da en grado superior al sistema bancario tradicional. Pero para el mega-ahorrista hay un atractivo adicional en minimizar la interacción con el estado, poniendo mayor distancia entre activos propios y la voracidad fiscal, la persecución política o la erosión de privacidad.

Desventajas

Entre las desventajas sobresale el hecho de que por su naturaleza privada las criptomonedas no son de curso legal y por tanto su uso está limitado a que ambas partes de una transacción lo acepten. También cabe notar que la regulación ligera de este mercado fomenta la vulnerabilidad de inversores ante complejos esquemas fraudulentos promovidos ya sea por supuestos originadores de criptomonedas o por los múltiples intermediarios que ofrecen servicios de compraventa y custodia.

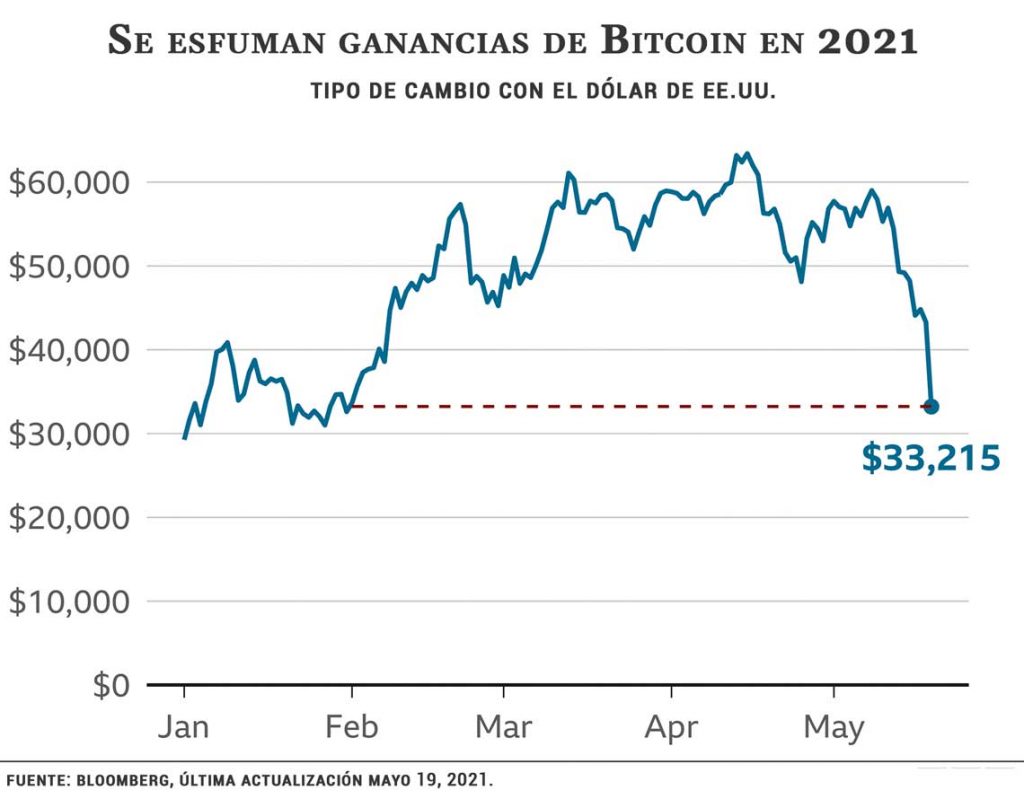

Pero el principal defecto de la criptomoneda es que no cumple eficientemente con los tres requisitos básicos que conforman una moneda: medio de pago, depósito de valor y unidad de cuenta. Esto se debe principalmente a la alta volatilidad de su cotización en términos de monedas fiduciarias (ver recuadro).

En el último mes, por ejemplo, el valor de un bitcoin ha fluctuado entre 30 y 60 mil dólares. Atractivo, quizás, para quien quiera posicionarse en los mercados de valores, pero no así para quien quiere evitar sobresaltos en sus transacciones diarias. Más que dinero, las criptomonedas conforman una nueva clase de activo financiero.

Protegiendo el status quo

Aun así, es innegable que el auge de las criptomonedas puede constituir un serio problema para la banca central, ya que complicaría su control de la oferta monetaria y la tasa de interés como instrumentos de gestión macroeconómica. Asimismo, erigir un mecanismo paralelo de compensación y liquidación de pagos fuera del alcance del supervisor crea un potencial foco de inestabilidad sistémica.

Pero las criptomonedas van mas allá al descentralizar lo que en el último siglo ha sido una prerrogativa existencial del estado, el monopolio de la emisión. La coexistencia de monedas públicas y privadas, por más que éstas sean digitales, lleva por caminos desconocidos. La competencia suele ser beneficiosa para el usuario, y quizás las monedas privadas impongan una mayor disciplina a las públicas. Pero la creación de dinero en manos privadas no siempre ha tenido un desenlace feliz (por algo hay monopolio estatal).

De todas formas, los estados han decidido contraatacar, comenzando por un control regulatorio más exigente de las criptomonedas. En China su represión ha sido durísima, con prohibiciones directas a ciertas actividades como la intermediación entre la moneda nacional y las criptomonedas. Sin embargo la actividad continúa, debido a las dificultades en detectar las transacciones del mercado paralelo.

En Occidente la reacción no ha sido tan enérgica, si bien hay señales de que la Unión Europea y el Reino Unido están considerando endurecer la regulación. En los EE.UU. también se especula que los distintos órganos reguladores (FED, FDIC, OCC y SEC) buscarán una reglamentación más exigente, si algún día se ponen de acuerdo en cuanto a quien le compete. Australia y Singapur también van por camino similar.

Moneda digital del banco central

Actualmente los principales bancos centrales del mundo están considerando emitir sus propias monedas digitales (CBDC por sus siglas en inglés) como forma de frenar a las criptomonedas al ofrecer también una alternativa más práctica en algunos aspectos. Se trata de un efectivo electrónico de curso legal y forzoso, lo cual le daría mayor aceptación que las criptomonedas.

En toda economía podemos distinguir entre dos tipos de dinero público: el efectivo que es emitido por el banco central como circulante y el crédito que es otorgado por el sistema bancario en función de los depósitos que logra captar. La principal diferencia es que, mientras que el efectivo es un derecho ejercible contra el banco central, el crédito lo es solamente contra la institución financiera que lo otorga.

El dinero público digital ya existe como tarjeta de débito o prepaga, así como en aplicaciones (apps) cargadas en dispositivos (computadoras, celulares). Su atractivo es suplantar al efectivo (billetes y monedas) en transacciones electrónicas que debitan y acreditan las cuentas bancarias del librador y receptor, respectivamente. Pero estos son sistemas ideados por la banca comercial para facilitar pagos, que en última instancia se liquidan con dinero emitido por el banco central.

Lo que se propone mediante la creación de las CBDC (“central bank digital currencies”) es emitir efectivo digital con respaldo directo del banco central. En lugar de imprimir billetes o acuñar monedas (que continuarían en circulación), se emitiría efectivo electrónico con las mismas propiedades.

El Banco de China es quien mas ha avanzado en este terreno, habiendo ya creado su “renminbi” digital. Los demás tienen el tema bajo estudio mientras deciden el formato definitivo a adoptar. Entre los aspectos a considerar están:

- Las distintas formas de “tokenizar” (darle representación física) al valor;

- Si la tecnología de registro de operativa será centralizada o descentralizada (criptomonedas);

- Si el banco central abrirá cuentas individuales a personas y empresas o utilizará la red bancaria;

- ¿Cuál será el impacto sobre la banca comercial y el crédito?

Los próximos meses seguramente brindaran novedades acerca de la regulación de criptomonedas en las principales jurisdicciones, así como de los formatos de moneda digital que vayan introduciendo los bancos centrales.

*Doctorado en Economía por la Universidad de Stanford. Ex Director Ejecutivo del Banco Mundial.

TE PUEDE INTERESAR