Sin comprometerse aun a fechas, la Reserva Federal de los EE.UU. insinúa que comenzará a reducir gradualmente sus compras de bonos. El paso siguiente de incrementar las tasas de interés dependerá del comportamiento del nivel de actividad y de los precios.

Una opción de hierro

El mandato dual en la carta orgánica de la Reserva Federal de los EE.UU. (FED) la obliga a velar tanto por la estabilidad de precios como por el pleno empleo laboral. La principal herramienta a su alcance es la tasa de interés. Al estilo de los viejos kremlinólogos, existe hoy una legión de fedólogos pendientes del menor indicio que pueda ofrecer una pista en cuanto a la dirección y el momento de la próxima movida.

Si el actual brote inflacionario no se revierte en el corto plazo como espera la FED, la tasa deberá subir. Pero si el actual nivel de actividad muestra síntomas de debilidad en los meses venideros (frente a la variante Delta, por ejemplo), la tasa de interés deberá permanecer en su actual nivel cercano a cero.

Ante la disyuntiva, la FED opta por esperar. Los mercados financieros también, a la espera de señales más claras. ¿Qué es lo que está en juego? La normalización de la política monetaria luego de más de una década de extraordinaria expansión a la cual se le ha dado el nombre de “relajamiento cuantitativo”.

El berrinche del mercado

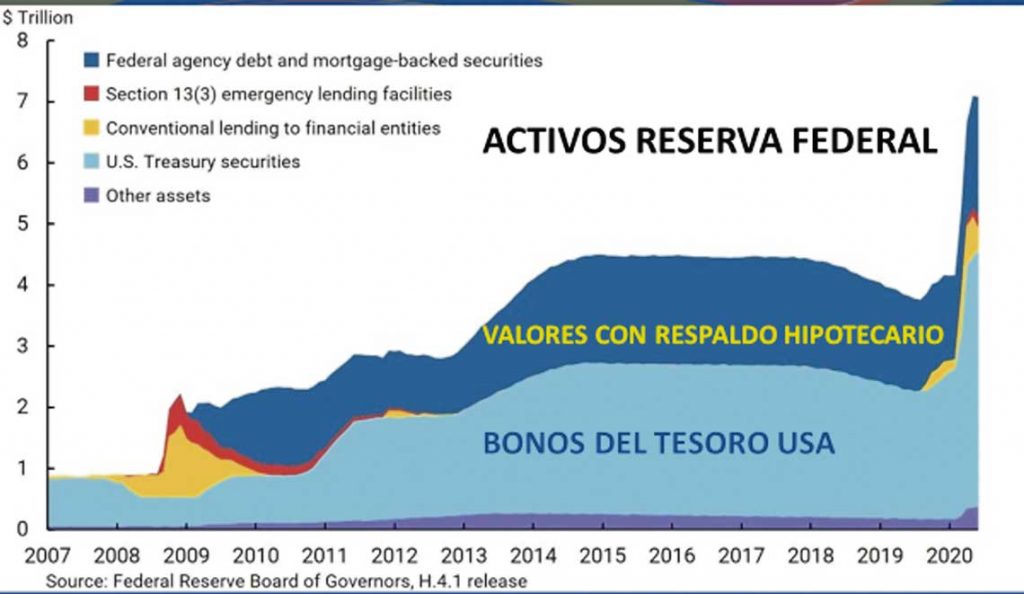

Se trata de una fuerte inyección de liquidez al sistema financiero que comenzó en plena crisis financiera del 2007. El mecanismo utilizado fue una sostenida compra de bonos en cuatro etapas, la última motivada por el impacto negativo de la pandemia a comienzos del 2020.

La compra de bonos por los bancos centrales tiene dos impactos: no sólo aumenta la liquidez del sistema al intercambiar dinero por valores, sino que además aumenta el precio de los bonos. Ello se traduce automáticamente en una caída en la tasa de interés. Liquidez y tasas bajas van de la mano.

¿Cómo se revierte este proceso? Esta es la pregunta de los tres trillones (cifra en la cual aumentó la hoja de activos de la FED desde el comienzo de la pandemia). El antecedente mas inmediato es de 2013, cuando la FED dio una señal prematura de sus intenciones que los mercados interpretaron como el comienzo de la suba de las tasas y reaccionaron adelantándose a los hechos mediante una venta masiva de bonos que produjo precisamente el efecto temido.

Este mini-pánico conocido como el tapering tantrum (berrinche) tuvo asimismo un fuerte impacto en los mercados emergentes, obligándolos a subir sus tasas de interés para detener la fuga de capitales de cartera (especulativos) y contrarrestar el impacto inflacionario de la depreciación de sus monedas. En pocos meses hubo un retorno a la “nueva normalidad” al aclarar la FED sus intenciones de no innovar, pero la institución quedó marcada por la falla de comunicación que hubo con los mercados.

La FED aún no se juega

Actualmente la FED sigue inyectando liquidez a un ritmo de compras mensuales de US$ 80 billones en bonos del tesoro y US$ 40 billones en valores con respaldo hipotecario. Al mismo tiempo la inflación interanual ha subido del 1% a 5.4% en los últimos 12 meses. Aunque ello ha generado presiones para subir la tasa ya, la institución mantiene que se trata de un fenómeno transitorio ocasionado en parte por impacto de la pandemia (escaseces, interrupción de cadenas de valor) que pronto pasará.

El primer paso en toda normalización será una reducción gradual de estas compras en un proceso que se ha dado en llamar “tapering”. Dado que se producen vencimientos mensuales de los bonos ya en la cartera del FED, en algún punto del proceso comenzará a reducirse la tenencia y de allí en adelante habrá presión bajista en el precio de los bonos y alcista en la tasa de interés.

Debe quedar claro que una cosa es reducir las compras de bonos (tapering) y otra es reducir la tenencia de bonos para subir la tasa de interés y comenzar el proceso de normalización. Asimismo, dado el caso, si la reducción de tenencias será por ventas activas o simplemente por la no reposición de vencimientos.

La FED debe esforzarse para aclarar la diferencia para que esta vez no haya malentendidos con el mercado. De todas formas, por el momento el presidente de la FED, Jerome Powell, no se ha pronunciado en forma definitiva. En ocasión del simposio anual de Jackson Hole (Wyoming) el pasado viernes, apenas insinúo que en algún momento en lo que resta del año se podrá decidir una fecha de comienzo del tapering (que no necesariamente será en el 2021). La decisión dependerá de la evolución relativa del nivel de actividad y la inflación. Sobre reducción de tasas, mutis.

Posibles repercusiones en las economías emergentes

Después de su desafortunada experiencia del 2013, los países emergentes con acceso a los mercados financieros globales deben mantenerse en alerta frente a posibles novedades procedentes de ellos, máxime que el 2021 los encuentra en recesión y bastante más endeudados que en aquel entonces. Se calcula que, en promedio, las principales economías emergentes aumentaron su endeudamiento –por obra del Covid– en 8% de su PBI (5,6% en el caso de Uruguay). Con un cociente deuda/PBI promedio del 60% (similar a la de Uruguay), una suba de tasas aumentará en forma sensible el peso de su servicio y renovación.

En cuanto a flujo de capitales de cartera, cifras de la IIF[i] señalan que –a pesar de la pandemia– los mercados emergentes recibieron US$ 313 billones en 2020 (una caída de 13% con relación a 2019). Las cifras parciales para 2021 muestran una recuperación basada en instrumentos de deuda y la región latinoamericana, a expensas de acciones y la región asiática.

En tal sentido Gita Gopinath, jefa de economistas del FMI, ha enfatizado la necesidad de que los bancos centrales del mundo avanzado procedan con extrema cautela para evitar una repetición del 2013. Para evitar una fuga de capitales los países emergentes se verían forzados a “seguirles la pisada”, con un resultante aumento en el costo cuasi fiscal de su operativa en bonos y mayor pérdida de competitividad.

*Doctorado en Economía por la Universidad de Stanford. Ex Director Ejecutivo del Banco Mundial.

[i] Institute for International Finance, asociación de bancos comerciales en los EE.UU.

TE PUEDE INTERESAR